आंतरराष्ट्रीय संस्था भारतीय अर्थव्यवस्थेचे अत्यंत गुलाबी चित्र रंगवत आहेत

भारतीय बँकिंग क्षेत्र एका मोठ्या संकटाच्या उंबरठ्यावर

भारतातील रोख रकमेचा महापूर आणि बँकिंग तरलता संकट

सध्या भारतीय अर्थव्यवस्थेत एक अत्यंत चिंताजनक आणि विचित्र परिस्थिती निर्माण झाली आहे. एकीकडे मुख्य प्रवाहातील माध्यमे आणि आंतरराष्ट्रीय संस्था भारतीय अर्थव्यवस्थेचे अत्यंत गुलाबी चित्र रंगवत आहेत, तर दुसरीकडे प्रत्यक्ष आकडेवारी काही वेगळीच आणि भयावह कहाणी सांगत आहे. २०१७ च्या नोटाबंदीच्या काळानंतर पहिल्यांदाच अशी स्थिती पाहायला मिळत आहे की, सामान्य जनता बँकांमधून मोठ्या प्रमाणावर पैसे काढून ते रोख स्वरूपात स्वतःकडे ठेवू लागली आहे.

रोख रकमेच्या उपशाचे धक्कादायक आकडे

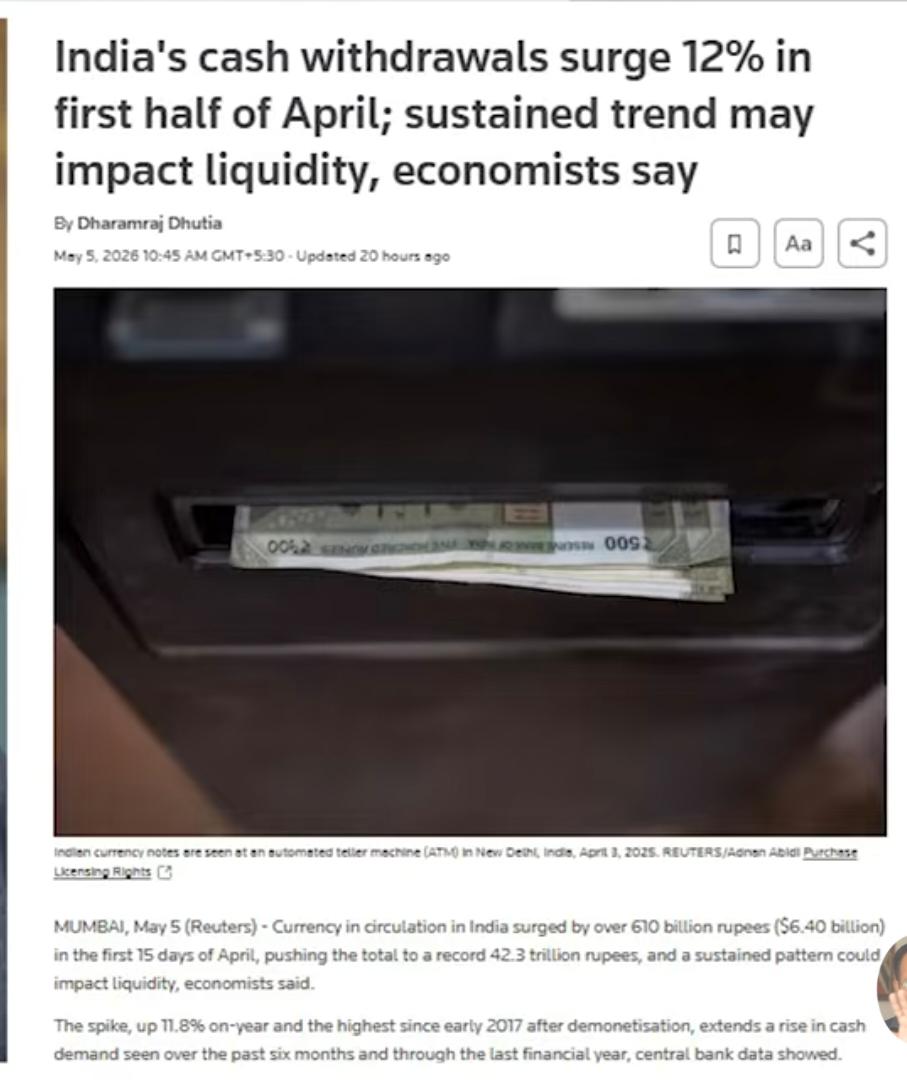

एप्रिल महिन्याच्या पहिल्या १५ दिवसांतच लोकांनी बँकांमधून तब्बल ६१० अब्ज रुपये (किंवा ६१,००० कोटी रुपये) रोख स्वरूपात काढून घेतले आहेत. नोटाबंदीनंतरचा हा सर्वात मोठा आकडा आहे. सध्या बाजारात चलनात असलेल्या एकूण चलनाची किंमत सुमारे ४२ लाख कोटी रुपयांवर पोहोचली असून, रोख रक्कम काढण्याचा वार्षिक वेग ११.८% इतका झाला आहे. जेव्हा बँकांमधून पैसा बाहेर जातो, तेव्हा बँकांकडे कर्ज देण्यासाठी आणि व्यवहार सुरळीत ठेवण्यासाठी रोकड कमी पडू लागते, ज्याला आपण तरलता संकट म्हणतो.

माध्यमांचा खोटा दावा आणि वस्तूस्थिती

मोठ्या माध्यमांनी आणि रॉयटर्स सारख्या संस्थांनी या रोख रकमेच्या वाढीमागे ग्रामीण भागातील वाढती मागणी (Rural Demand) असल्याचे कारण दिले आहे. त्यांच्या मते, गावातील लोक आता खूप खर्च करत आहेत आणि ते डिजिटल पेमेंटऐवजी रोख व्यवहार करण्यास प्राधान्य देतात. मात्र, स्रोतातील विश्लेषणानुसार हा दावा पूर्णपणे सफेद झूठ आहे.

- FMCG क्षेत्रातील घसरण: जर ग्रामीण भागात खरोखरच मागणी वाढली असती, तर रोजच्या गरजेच्या वस्तूंच्या (साबण, काडेपेटी इ.) विक्रीत वाढ झाली असती. प्रत्यक्षात, FMCG विक्रीचा दर ६-८% वरून घसरून ३-४% वर आला आहे.

- एलपीजी (LPG) विक्रीत घट: एप्रिल २०२५ च्या तुलनेत एप्रिल २०२६ मध्ये एलपीजीच्या विक्रीत १६.६% ची मोठी घसरण झाली आहे. मार्चमध्येही ही घट सुमारे १३% होती. जर लोकांकडे पैसा असता, तर त्यांनी गॅस सिलिंडर खरेदी करणे कमी केले नसते.

- सोने विक्रीचा दावा: असाही दावा केला गेला की लोकांनी सोने विकून रोख रक्कम मिळवली, परंतु सोन्याच्या पुनर्वापराच्या (Recycling) आकड्यांमध्ये कोणतीही मोठी वाढ झालेली नाही, ज्यामुळे हा दावाही फोल ठरतो.

लोक रोख रक्कम का साठवत आहेत? (खरे कारण)

लोकांनी बँकांवरचा विश्वास कमी करून घरात रोकड ठेवण्यामागे काही महत्त्वाची आणि गंभीर कारणे आहेत:

- युद्धाची भीती आणि अफवा: जागतिक युद्धाची परिस्थिती आणि सायबर हल्ल्यांच्या भीतीमुळे लोकांमध्ये भीतीचे वातावरण आहे. सोशल मीडियावरील अफवांमुळे लोकांना असे वाटू लागले आहे की बँकिंग यंत्रणा ठप्प होऊ शकते, म्हणून आपत्कालीन परिस्थितीसाठी रोख रक्कम जवळ ठेवणे त्यांना सुरक्षित वाटते.

- यूपीआय (UPI) वरील सरकारी पाळत: सरकारने यूपीआय व्यवहारांवर नजर ठेवण्यास सुरुवात केली आहे आणि प्राप्तिकर विभाग या डेटाच्या आधारे छापे टाकत आहे. यामुळे व्यापारी आणि सामान्य नागरिक यूपीआय ऐवजी रोख व्यवहारांना प्राधान्य देऊ लागले आहेत. गुजरात आणि मुंबईसारख्या ठिकाणी व्यापारी आता उघडपणे ‘रोकडा’ (कॅश) मागत आहेत.

- बँकांची लूट: बँकांनी एसएमएस चार्जेस, एटीएम चार्जेस आणि चेकबुक चार्जेसच्या नावाखाली ग्राहकांकडून पैसे उकळण्यास सुरुवात केली आहे. लोकांना मिळणारे व्याज आणि या दंडात्मक शुल्काची तुलना केली तर ग्राहकांच्या हातात काहीच उरत नाही, त्यामुळे बँकांमध्ये पैसे ठेवण्यापेक्षा ते जवळ ठेवणे लोकांना अधिक परवडणारे वाटू लागले आहे.

एमएसएमई (MSME) आणि रोख अर्थव्यवस्था

नोटाबंदी आणि जीएसटी (GST) मुळे लघु उद्योग (MSMEs) उद्ध्वस्त झाले होते. मोठ्या कंपन्यांच्या (उदा. रिलायन्स) तुलनेत लहान कारखानदारांना टिकून राहण्यासाठी करांची चोरी करणे हाच एक पर्याय उरला आहे. रोख व्यवहारांमुळे त्यांना जीएसटीपासून वाचता येते आणि आपला व्यवसाय सुरू ठेवता येतो. यामुळे देशात पुन्हा एकदा कॅश इकॉनॉमी किंवा समांतर अर्थव्यवस्था सक्रिय झाली आहे.

बँकिंग व्यवस्थेवरील धोका (Credit-Deposit Ratio)

बँकांकडील रोख रक्कम कमी झाल्यामुळे एक मोठे संकट उभे राहिले आहे. बँकांचा क्रेडिट-डिपॉजिट (CD) रेशो ८२% ते ८३% पर्यंत पोहोचला आहे. याचा अर्थ असा की, बँकांकडे जेवढे पैसे जमा होत आहेत, त्यातील ८३% पैसे त्यांनी आधीच कर्ज म्हणून दिले आहेत. केवळ १७% रक्कम त्यांच्याकडे शिल्लक आहे.

- फेब्रुवारी २०२६ मध्ये कर्ज देण्याचा वेग १६% होता, तर ठेवी (Deposits) जमा होण्याचा वेग केवळ १३.४% होता.

- हा २.५% ते ३% चा फरक बँकांसाठी अत्यंत घातक आहे. जर लोकांनी अचानक आपले पैसे काढण्यासाठी गर्दी केली, तर बँकांकडे देण्यासाठी पैसे नसतील, कारण त्यांनी ते दीर्घकालीन कर्जासाठी दिले आहेत.

आरबीआय (RBI) ची हतबलता

रिझर्व्ह बँक ऑफ इंडियाने (RBI) कबूल केले आहे की तरलता व्यवस्थापित करणे कठीण झाले आहे. बँकांना आता अल्पकालीन गरजांसाठी दुसऱ्या बँकांकडून किंवा आरबीआयकडून पैसे उसने घ्यावे लागत आहेत. तसेच, ठेवीदारांना आकर्षित करण्यासाठी बँकांना आता व्याजाचे दर वाढवावे लागत आहेत. दुसरीकडे, सरकार लोकांचा पैसा म्युचुअल फंड आणि एसआईपी (SIP) कडे वळवण्यास प्रोत्साहन देत आहे, ज्यामुळे बँकांकडील ठेवी आणखी कमी होत आहेत.

निष्कर्ष

भारतातील सध्याची स्थिती ही आर्थिक विवंचनेची आहे. सामान्य माणूस कर्जाच्या विळख्यात अडकत चालला आहे (गोल्ड लोन आणि रिटेल लोनची वाढती मागणी हे त्याचे पुरावे आहेत). श्रीमंत अधिक श्रीमंत होत आहेत (पेट्रोल विक्रीत वाढ), तर गरीब अधिक गरीब होत आहे (एलपीजी विक्रीत घट).माध्यमे जी गुलाबी तस्वीर दाखवत आहेत, ती केवळ सत्य लपवण्याचा प्रयत्न आहे. स्रोतांच्या मते, ही पॉझिटिव्ह रिपोर्टिंग नसून देशाच्या कडू वास्तवावर टाकलेला पडदा आहे. जर बँकांकडील ठेवी अशाच कमी होत राहिल्या आणि रोख रकमेचा वापर वाढत राहिला, तर भारतीय बँकिंग क्षेत्र एका मोठ्या संकटाच्या उंबरठ्यावर उभे राहू शकते.