भारतातील सामान्य नोकरदार वर्गासाठी भविष्य निर्वाह निधी’ किंवा ईपीएफ (EPF) हा केवळ एक आकडा नसून, त्यांच्या म्हातारपणाचा आधार, मुलांचे शिक्षण आणि मुलीच्या लग्नासाठी साठवलेली पुंजी असते. मात्र, अलिकडच्या काळात या व्यवस्थेत जे बदल सुचवले जात आहेत, ते देशातील सुमारे ८ कोटी ईपीएफ खातेधारकांसाठी आणि त्यांच्याशी संबंधित ४० कोटी लोकांसाठी चिंतेचा विषय ठरले आहेत. टाइम्स ऑफ इंडियामध्ये प्रसिद्ध झालेल्या एका बातमीचा संदर्भ देत, नवीन कुमार यांनी या विषयावर प्रकाश टाकला आहे, ज्यामध्ये त्यांनी या बदलांना देशातील नागरिकांच्या भविष्यावर टाकलेला डाका असे म्हटले आहे.

जुनी व्यवस्था विरुद्ध नवी व्यवस्था: १८०० रुपयांचा कॅप

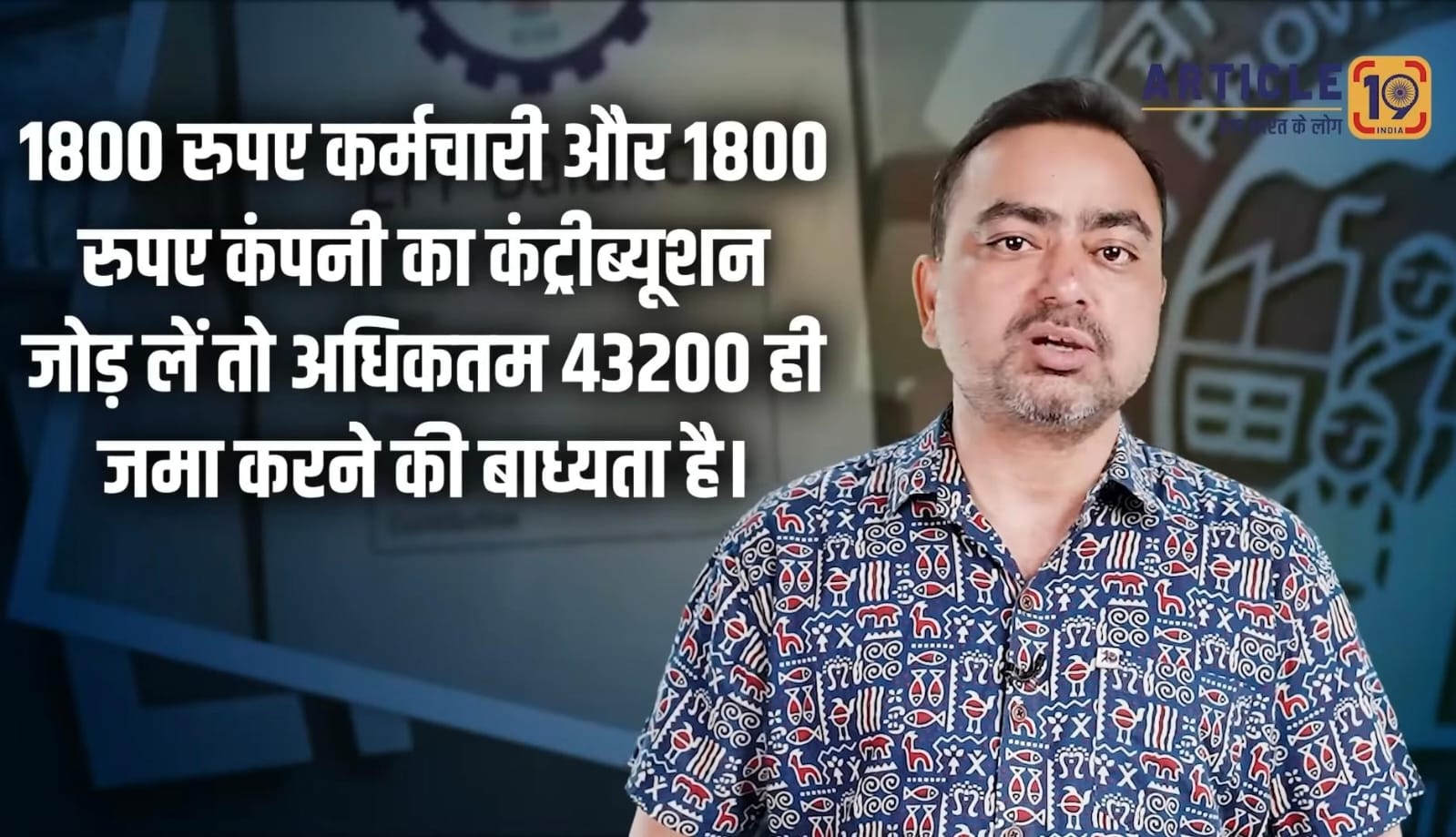

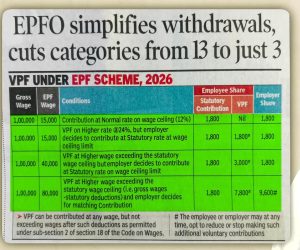

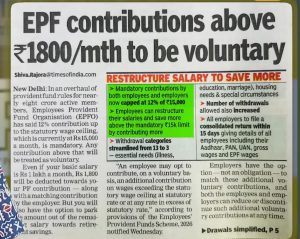

पूर्वीच्या कायद्यानुसार, कर्मचाऱ्याच्या मूळ वेतनाच्या (Basic Salary) १२% रक्कम पीएफमध्ये जमा करणे अनिवार्य होते. जेवढे योगदान कर्मचारी देई, तेवढेच योगदान कंपनीलाही द्यावे लागे. उदाहरणार्थ, जर तुमचे मूळ वेतन ३०,००० रुपये असेल, तर १२% प्रमाणे ३,६०० रुपये तुमच्या पगारातून कापले जात आणि ३,६०० रुपये कंपनीला आपल्या खिशातून टाकावे लागत. वेतन जितके जास्त, तितका पीएफ जास्त, अशी ही साधी आणि कर्मचाऱ्यांच्या फायद्याची तरतूद होती. मात्र, आता सरकारने यावर १८०० रुपयांची मर्यादा आणण्याची तयारी केली आहे. याचा अर्थ असा की, तुमचे मूळ वेतन ४०,००० असो वा १ लाख, कंपनी कायदेशीररित्या केवळ १८०० रुपयेच पीएफमध्ये जमा करण्यास बांधील असेल. जरी कर्मचारी आणि कंपनी स्वेच्छेने जास्त योगदान देऊ शकत असले, तरी त्यावर आता कोणतेही कायदेशीर बंधन उरलेले नाही. सरकारने पीएफसाठी कमाल वेतनाची मर्यादा १५,००० रुपये धरली आहे, ज्याचे १२% १८०० रुपये होतात. थोडक्यात सांगायचे तर, तुम्ही कितीही पगार घेत असलात तरी सरकार आणि कंपन्यांच्या दृष्टीने तुम्ही किमान वेतन घेणारे कर्मचारीच मानले जाल.

या निर्णयाचा कोणाला फायदा आणि कोणाचे नुकसान?

हा बदल अचानक झालेला नाही. फिक्की (FICCI) आणि सीआयआय (CII) सारख्या उद्योग संघटनांनी दीर्घकाळापासून सरकारवर दबाव आणला होता की त्यांना कर्मचाऱ्यांच्या भविष्याचा हा बोजा उचलायचा नाही. कंपन्यांना त्यांच्या नफ्यातील एक मोठा हिस्सा कर्मचाऱ्यांच्या पीएफमध्ये द्यावा लागत होता, त्यातून त्यांना आता मुक्ती मिळणार आहे. याचा सर्वात मोठा फायदा रिलायन्स, टाटा कन्सल्टन्सी, इन्फोसिस , अदानी आणि विप्रो सारख्या महाकाय कंपन्यांना होणार आहे. रिलायन्स सारख्या कंपन्या खाजगी क्षेत्रात सर्वात मोठ्या ईपीएफ योगदानकर्त्यांपैकी एक आहेत. या मर्यादेमुळे या कंपन्यांचे कोट्यवधी रुपये वाचणार आहेत, तर दुसरीकडे सरकारी क्षेत्रातील स्टेट बँक, कोल इंडिया आणि भेल सारख्या संस्थांमधील लाखो कर्मचाऱ्यांच्या बचतीवर गदा येणार आहे. सरकारचाही यात स्वतःचा स्वार्थ आहे. पीएफवर सध्या मिळणारा ८.२५% व्याजदर हा भारतातील सर्वोच्च व्याजदरांपैकी एक आहे. जेवढा जास्त पैसा पीएफमध्ये जमा होईल, तेवढे जास्त व्याज सरकारला द्यावे लागेल. त्यामुळे योगदान मर्यादित करून सरकारला व्याजापोटी द्यावा लागणारा पैसा वाचवायचा आहे.

भविष्यातील भीषण वास्तव: २०४६ मधील चित्र

या १८०० रुपयांच्या मर्यादेमुळे भविष्यात किती मोठी समस्या निर्माण होऊ शकते, याचे गणित मांडताना नवीन कुमार सांगतात की, जर १८०० रुपये कर्मचारी आणि १८०० रुपये कंपनीने दिले, तर वर्षाला केवळ ४३,२०० रुपये जमा होतात. सलग २० वर्षे नोकरी केल्यानंतर ही रक्कम ८,६४,००० रुपये होते. व्याजासह ही रक्कम २०४६ सालापर्यंत कदाचित १४-१५ लाख किंवा जास्तीत जास्त २० लाख रुपये होईल. आजपासून २० वर्षांनंतर महागाई किती असेल, याचा विचार केल्यास २० लाख रुपयांत मुलांचे उच्च शिक्षण, लग्न किंवा एखाद्या गंभीर आजाराचा उपचार करणे अशक्य असेल. कर्मचारी स्वतःच अशा योजनेतून बाहेर पडण्याचा विचार करतील आणि हळूहळू ही संपूर्ण व्यवस्थाच मोडीत निघेल, अशी भीती व्यक्त केली जात आहे.

देशाची आर्थिक स्थिती आणि सामान्य जनता

हा निर्णय अशा वेळी येत आहे जेव्हा देशाची आर्थिक स्थिती आव्हानात्मक आहे. २०१४ मध्ये केंद्र सरकारवर सुमारे ५५ लाख कोटी रुपयांचे कर्ज होते, जे २०२६ पर्यंत २०० लाख कोटींच्या पार जाण्याचा अंदाज आहे. बेरोजगारीचा दर, विशेषतः १५ ते २९ वयोगटात, १५% वर पोहोचला आहे. शेतकऱ्यांना त्यांच्या पिकाला योग्य भाव मिळत नाहीये आणि कर्जाच्या ओझ्याखाली दबून केवळ २०२३ मध्येच १०,७८६ लोकांनी शेती क्षेत्रात आपले प्राण गमावले आहेत. एकीकडे कॉर्पोरेट्सना फायदा मिळवून देणारे धोरण आखले जात असताना, दुसरीकडे सामान्य कर्मचाऱ्याचा म्हातारपणाचा एकमेव आधार असलेले पेन्शन आणि पीएफ हळूहळू कमकुवत केले जात आहे. अटलबिहारी वाजपेयी यांच्या काळात पेन्शन हक्क हिरावला गेला आणि आता नरेंद्र मोदी यांच्या काळात भविष्य निर्वाह निधीवर घाला घातला जात असल्याची टीका या अहवालात करण्यात आली आहे.