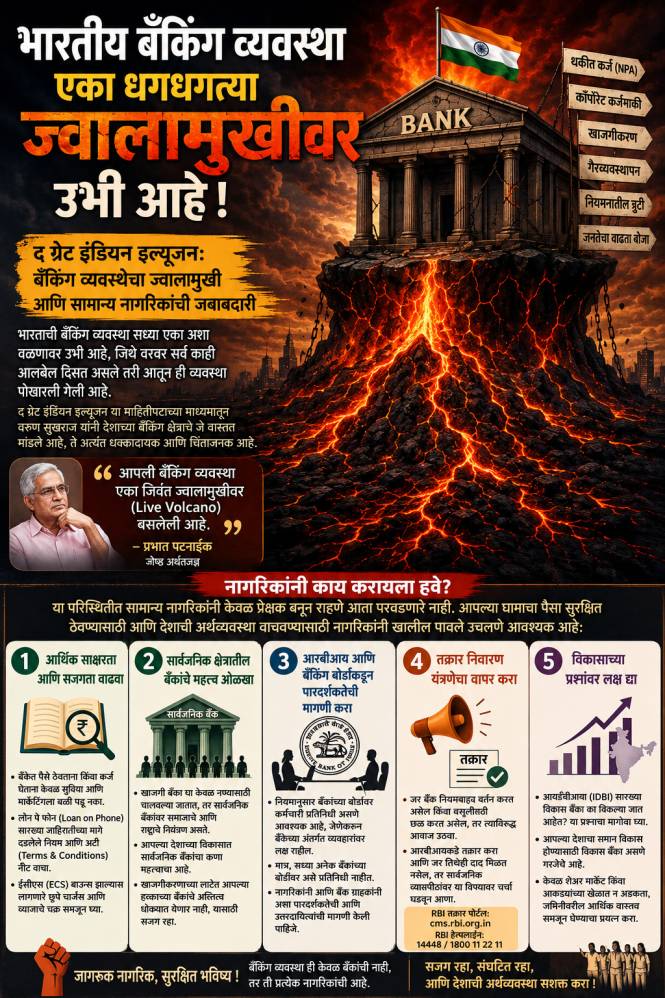

भारताची बँकिंग व्यवस्था सध्या एका अशा वळणावर उभी आहे, जिथे वरवर सर्व काही आलबेल दिसत असले तरी आतून ही व्यवस्था पोखरली गेली आहे. द ग्रेट इंडियन इल्यूजन या माहितीपटाच्या माध्यमातून वरुण सुखराज यांनी देशाच्या बँकिंग क्षेत्राचे जे वास्तव मांडले आहे, ते अत्यंत धक्कादायक आणि चिंताजनक आहे. आपली बँकिंग व्यवस्था एका जिवंत ज्वालामुखीवर (Live Volcano) बसलेली आहे, असे मत ज्येष्ठ अर्थतज्ज्ञ प्रभात पटनाईक यांनी व्यक्त केले होते, त्याचाच प्रत्यय आज आपल्याला येत आहे.

चिंतेची प्रमुख कारणे: बँकिंग क्षेत्रातील पोखरलेली व्यवस्था

१. अग्रगण्य बँकांमधील गैरप्रकार आणि नियमांचे उल्लंघन: नुकतीच एचडीएफसी (HDFC) बँकेबद्दल एक बातमी समोर आली आहे, ज्यामध्ये त्यांनी महाराष्ट्र सरकारच्या एमएसआरडीसी (MSRDC) सोबत नियमबाह्य करार करून अधिकचा व्याजदर देण्यासाठी आरबीआयच्या नियमांचे उल्लंघन केल्याचे दिसते. इतकेच नाही, तर हा निधी देण्यासाठी त्यांनी सायफनिंग ऑफचे (निधी वळवण्याचे) मार्ग निवडले आणि मार्केटिंग बजेटमधून पैसे वळवले. जेव्हा देशातील सर्वात मोठी खाजगी बँक अशा प्रकारे वागते, तेव्हा संपूर्ण व्यवस्थेच्या विश्वासार्हतेवर प्रश्नचिन्ह निर्माण होते.

स्वायत्त संस्थांचे पतन आणि क्रोनी कॅपिटलिझम: आज बँकिंग क्षेत्र हे ‘क्रोनी कॅपिटलिझम’ (Crony Capitalism) किंवा हिडीस भांडवलवादाचे बटीक बनले आहे. रिझर्व्ह बँक ऑफ इंडिया (RBI), जिच्या स्थापनेत डॉ. बाबासाहेब आंबेडकरांचा मोठा वाटा होता आणि जी एक नियामक संस्था म्हणून ओळखली जाते, तिची स्वायत्तता धोक्यात आली आहे. आरबीआयच्या नियमांना जर खाजगी बँका जुमानत नसतील, तर सामान्य माणसाच्या पैशाचे रक्षण कोण करणार?

सार्वजनिक बँकांचे खच्चीकरण आणि खाजगीकरणाचा अट्टाहास: प्रायव्हेट इज बेटर (खाजगी क्षेत्र हेच चांगले) हा भ्रम लोकांच्या मनावर ठसवला जात आहे. मात्र, जेव्हा जेव्हा संकट येते, तेव्हा याच सार्वजनिक क्षेत्रातील बँका आणि संस्था मदतीला धावून येतात. येस बँक (Yes Bank) जेव्हा कोसळणार होती, तेव्हा एलआयसी (LIC) आणि इतर सार्वजनिक बँकांनीच तिला सावरून धरले. असे असूनही, आयडीबीआय (IDBI) सारखी विकासासाठी महत्त्वाची असलेली बँक खाजगी मालकांच्या हातात देण्याचे प्रयत्न सुरू आहेत, जे देशाच्या भविष्यासाठी घातक आहे.

पीएमसी बँकेचा धडा आणि ठेवीदारांची असुरक्षितता: पीएमसी (PMC) बँकेने आपल्या एकूण कर्जापैकी ७३% कर्ज एकाच कंपनीला (HDIL) दिले होते. जेव्हा ती कंपनी बुडाली, तेव्हा हजारो ठेवीदारांचे आयुष्यभराचे उत्पन्न धोक्यात आले. आरबीआयला याबद्दल आधीच माहिती देऊनही त्यांनी केवळ आरोपींनाच स्वतःची चौकशी करायला सांगितले, हे अधिक भयावह आहे.

सामान्यांची लूट आणि बड्या थकबाकीदारांना सवलती: एकूण बँकिंग व्यवस्थेत एक विचित्र विरोधाभास दिसतो. विजय मल्ल्यासारख्या बड्या धेंडांची कर्जं राईट ऑफ केली जातात किंवा त्यांना पुन्हा पुन्हा कर्जं दिली जातात. याउलट, सामान्य माणसाने घेतलेल्या छोट्या कर्जावर (EMI) बाऊन्स चार्जेसच्या नावाखाली हजारो रुपयांची लूट केली जाते. वसुली एजंट्सकडून सामान्य नागरिकांना अत्यंत अर्वाच्य भाषेत शिवीगाळ केली जाते, पण बड्या भांडवलदारांना मात्र ‘चांदीच्या ताटात’ बँका उपलब्ध करून दिल्या जातात.

नागरिकांनी काय करायला हवे?

या परिस्थितीत सामान्य नागरिकांनी केवळ प्रेक्षक बनून राहणे आता परवडणारे नाही. आपल्या घामाचा पैसा सुरक्षित ठेवण्यासाठी आणि देशाची अर्थव्यवस्था वाचवण्यासाठी नागरिकांनी खालील पावले उचलणे आवश्यक आहे:

१. आर्थिक साक्षरता आणि सजगता वाढवा: बँकेत पैसे ठेवताना किंवा कर्ज घेताना केवळ सुविधा आणि मार्केटिंगला बळी पडू नका. लोन पे फोन (Loan on Phone) सारख्या जाहिरातींच्या मागे दडलेले नियम आणि अटी (Terms & Conditions) नीट वाचा. ईसीएस (ECS) बाऊन्स झाल्यास लागणारे छुपे चार्जेस आणि व्याजाचे चक्र समजून घ्या.

२. सार्वजनिक क्षेत्रातील बँकांचे महत्त्व ओळखा: खाजगी बँका या केवळ नफ्यासाठी चालवल्या जातात, तर सार्वजनिक बँकांवर समाजाचे आणि राष्ट्राचे नियंत्रण असते. आपल्या देशाच्या विकासात सार्वजनिक बँकांचा कणा महत्त्वाचा आहे. खाजगीकरणाच्या लाटेत आपल्या हक्काच्या बँकांचे अस्तित्व धोक्यात येणार नाही, यासाठी सजग राहा.

३. आरबीआय आणि बँकिंग बोर्डाकडून पारदर्शकतेची मागणी करा: नियमानुसार बँकांच्या बोर्डावर कर्मचारी प्रतिनिधी असणे आवश्यक आहे, जेणेकरून बँकेच्या अंतर्गत व्यवहारांवर लक्ष राहील. मात्र, सध्या अनेक बँकांच्या बोर्डावर असे प्रतिनिधी नाहीत. नागरिकांनी आणि बँक ग्राहकांनी अशा पारदर्शकतेची आणि उत्तरदायित्वाची मागणी केली पाहिजे.

४. तक्रार निवारण यंत्रणेचा वापर करा: जर बँक नियमबाह्य वर्तन करत असेल किंवा वसुलीसाठी छळ करत असेल, तर त्याविरुद्ध आवाज उठवा. आरबीआयकडे तक्रार करा आणि जर तिथेही दाद मिळत नसेल, तर सार्वजनिक व्यासपीठांवर या विषयावर चर्चा घडवून आणा.

५. विकासाच्या प्रश्नांवर लक्ष द्या: आयडीबीआय (IDBI) सारख्या विकास बँका का विकल्या जात आहेत? या प्रश्नाचा मागोवा घ्या. आपल्या देशाचा समान विकास होण्यासाठी विकास बँका असणे गरजेचे आहे. केवळ शेअर मार्केट किंवा आकड्यांच्या खेळात न अडकता, जमिनीवरील आर्थिक वास्तव समजून घेण्याचा प्रयत्न करा.

निष्कर्ष

बँकिंग व्यवस्था हा कोणत्याही अर्थव्यवस्थेचा कणा असतो. जर हा कणाच वाकला किंवा तो मोडीत निघाला, तर संपूर्ण देश कोसळू शकतो. द ग्रेट इंडियन इल्यूजन आपल्याला हेच सांगते की, आपण एका भ्रमात जगत आहोत. सामान्य माणसाचा पैसा हा भांडवलदारांच्या फायद्यासाठी वापरला जात आहे आणि जेव्हा तो बुडतो, तेव्हा त्याची झळ पुन्हा सामान्य माणसालाच बसते. वेळ आली आहे की, आपण या ज्वालामुखीच्या तोंडावर बसलेल्या व्यवस्थेला दुरुस्त करण्यासाठी पुढाकार घेतला पाहिजे. आपल्या कष्टाचा पैसा आणि देशाची स्वायत्तता वाचवणे, हे प्रत्येक नागरिकाचे कर्तव्य आहे. केवळ बातम्या ऐकून शांत बसण्यापेक्षा, ही सिस्टिम कशी काम करते आणि ती आपल्याला कशी लुटते, हे समजून घेणे हीच बदलाची पहिली पायरी असेल.